|

基金研究 基金业绩评价指标的适用性比较来源:bob平台官网入口 发布时间:2023-09-23 03:42:34

产品说明

(二)收益和风险的正相关大多数表现于不同资产类别的维度,权益型基金收益和风险间的正相关性较弱 随着中国居民财富的积累,在“资管新规”和“理财新规”的推动下,国内公募基金市场的蓬勃发展,基金规模和品种的多样性大幅度的提高。截止2021年6月底,中国公募基金规模数已达到了23万亿,数量已经达8158只,远超于A股上市公司数量。面对数量庞大的公募基金,如何对基金进行评价并筛选出优质基金成为投资者和金融机构所要解决的重要问题。 本文概述了几类常用的基金绩效评价指标,并尝试回答如下几个问题:(一)对于基金,“高风险”是否意味着“高收益”;(二)“高夏普比”的基金是否有更高的年平均收益;(三)绩效评价指标的选择对基金排序是否有影响;(四)绩效评价指标能否预测基金的业绩。 (一)基金收益和风险之间有正相关性,且大多数表现在不同资产类别之间,而非同一资产类别内部。权益型基金的收益和风险的正相关性在统计意义上是显著的,但相关系数较小。绩优基金的高收益一方面来源于风险暴露,另一方面来源于主动管理能力带来的超额收益。 (二)对于权益型基金,夏普比越高的基金年平均收益也越高,使用夏普比可以方便地筛选出绩优基金。根据历史数据,不难发现主动偏股型基金和被动股票型基金的年平均收益和夏普比呈现较为显著的正相关。对其他绩效评价指标,这种权益型基金绩效评价指标与年平均收益间的正相关同样存在。 (三)整体看来,不同绩效评价指标对基金的排序结果非常接近。当使用绩效评价指标来筛选基金时,选择何种绩效评价指标对排序的影响并不大。一般而言,使用夏普比对基金进行排序即可筛选出业绩靠前的基金。另外夏普比作为绩效评价的基准指标,使用夏普比对基金进行评价可以方便地与其他研究结果进行横向比较。 (四)相较短期业绩排序而言,基金的长期业绩排序对未来的业绩表现有更强的预测能力。权益型基金排序的所在分组在前后两个考察期出现变化的概率较大。总的来看,随着考察期的拉长有更高比例的基金在下一考察期维持当前排序分组不变。因此在选择绩优基金时,应该给予其历史长期业绩更高权重。 基金是大类资产配置中很重要的一类资产。随着我们国家国民收入的提升以及投资结构的改变,基金市场也慢慢的变重要。近年来,国内公募基金市场发展迅速,全市场基金管理规模从2014年末的4.22万亿增至2021年6月的22.31万亿,公募基金数量达到8158只。基金的种类也不断丰富,目前市场上存量的基金种类包括股票型基金、混合型基金、债券型基金、货币市场基金和另类投资基金等。 基金市场的扩容,特别是同类型的基金数量逐渐增多,对投入资产的人筛选优质的基金产品提出了挑战。如何对基金做到合理评价、筛选出优质基金并推荐给客户,也成为当前众多金融机构零售服务条线的主要目标。 评价金融实物资产的绩效时通常可以从收益和风险两个维度来进行评价。收益-风险的二维评价框架始于马科维茨1952年提出的组合投资理论。该理论使用金融实物资产收益率的均值及其方差来分别衡量资产收益和风险,研究投资者如何在拥有不同收益-风险特征的金融实物资产中做出合理的选择以及如何构建组合。威廉·夏普等在1964年则提出CAPM模型进一步将风险分解为系统性风险和非系统性风险,使用来衡量金融实物资产的系统性风险。 基金投资中同样面临在收益和风险中进行权衡的问题。不一样基金投资标的不同、基金经理投资风格不同,使得其具有不一样的收益-风险特征。股票型基金收益高风险也高,债券型基金风险较低收益也相应低。通常高收益的基金也有更高的风险。 选择基金时除了考虑投资者的风险承担接受的能力之外,还要遵循风险厌恶的原则。在理想情况下,如果两只基金收益相同,应选择风险更低的基金。如果两只基金风险相同时,应选择收益更高的基金。但是在真实的情况中不同基金通常拥有不同的收益和风险。因此在选择基金时面临的第一个问题是,如何采用统一的指标来对基金不同的收益-风险特征进行比较。 基金绩效评价指标大概能分为三类,一是基于风险的调整收益,二是基于回撤的调整收益,三是基于Alpha的评价指标。 Treynor Ratio由Treynor于1965年提出,其指标构造基于单因素的资本资产定价模型(CAPM)。其核心思想是使用单位风险溢价来评价基金的绩效。其中金融资产的风险可大致分为系统性风险和非系统性风险。Treynor认为基金经理可以通过组合管理充分分散组合的非系统风险,因而所需关注的是系统性风险。Treynor Ratio可以表示为金融实物资产风险溢价与其系统性风险的比值,表达式如下: 其中,为基金在考察期内的期望收益率,为无风险收益率,为单因素CAPM模型中的贝塔系数,用以衡量基金的系统性风险。在实际使用Treynor Ratio进行基金绩效评估时,有几个需要注意的点。一是市场中有相当部分的基金为行业指数基金或者有特定投资风格。这些基金在计算贝塔系数时,其对标的市场基准是不同的。因此使用Treynor Ratio对其进行评价时,基准并不统一。二是市场中的部分基金存在风格漂移的情况,其投资组合在不同市场环境下可能存在较大差异。同一只基金在不同时间适用于不同的市场基准。一般而言,Treynor指数较为适合评价那些充分分散化的、追踪宽基指数的基金。 Sharpe Ratio由Sharpe于1996年提出,与Treynor Ratio一样也是使用单位风险溢价来评价基金的绩效。区别在于Sharpe Ratio使用基金收益率的标准差来衡量基金的风险,同时考虑了基金的系统性风险与非系统性风险。其表达式如下: 其中,为基金在考察期内的期望收益率,为无风险收益率,为基金收益率的标准差。Sharpe Ratio无需计算贝塔系数,因此无需指定市场基准,可以把不同的行业指数基金或者不同投资风格的基金进行比较。其缺点在于使用标准差衡量风险无法对上行风险和下行风险进行区分。对于投资者而言,上行风险通常也是高收益的来源,其更为关心的通常是带来损失的下行风险。 Sortino Ratio由Frank Sortino与1982年提出,其由投资者心理的角度出发,认为基金投资者评价基金时关心的并非无风险收益率,而是有一个目标收益率。当基金收益率高于目标收益率时,投资者达成了投资目标,价格波动的风险对投资者是可接受的。实际上对投资者产生影响的是下行风险,也就是收益率低于目标收益率时的价格波动率。Sortino Ratio的表达式如下: 其中,为基金在考察期内的期望收益率,为投资者的目标收益率,为基金收益率的下行风险。 Information Ratio可用来评价基金与其比较基准之间的相对表现,表示为基金相较基准的超额收益与跟踪误差之间比值。其隐含的假设是基金的风险与其比较基准是大致匹配的。其表达式如下: 其中为基金在考察期内的预期收益率,为比较基准在考察期内的预期收益率。为基金相较基准的超额收益率的标准差,用来衡量基金与基准之间的跟踪误差。 Calmar Ratio由Young于1991年提出,其构造思路与Sortino Ratio类似,认为基金投资者更为关心的是风险中的下行风险。区别在于Calmar Ratio使用基金净值在考察期的最大回撤作为下行风险的度量。其表达式如下: 其中,为基金在考察期内的期望收益率,为投资者的目标收益率,MDD为基金收益率在考察期内的最大回撤。 最大回撤可以较好地刻画投资者在市场极端环境下所承受的风险。但是当考察期包含股市暴跌阶段时,基金在股市暴跌阶段受系统性风险的影响会出现普遍性的大跌。此时使用Calmar Ratio将无法准确衡量基金控制回撤的能力。为了解决这一问题,Sterling Ratio采用考察期内的平均回撤来替代最大回撤刻画基金的下行风险。其表达式如下: 其中,为基金在考察期内的期望收益率,为投资者的目标收益率,为基金收益率在考察期内的平均回撤。 前述指标均采用单位风险溢价的形式来对基金进行评价。1968年 Jensen基于CAPM模型提出了Jensen Alpha的指标。Jensen Alpha表示如下式: 其中为基金在考察期内的收益率,为无风险收益率,为市场组合的收益率,为Jensen Alpha,为贝塔系数,为回归的残差。Jensen认为基金收益由承担系统性风险获得的期望收益与超额收益两部分构成。超额收益越大,则表明基金经理的主动管理能力越强。Jensen Alpha与Treynor Ratio一样,存在如何选取市场基准的问题。对于不同的行业指数基金或者存在风格漂移的基金,需要选取合适的市场基准。另外Jensen Alpha是一个绝对指标,并未对风险进行调整。 其中为基金的Jensen Alpha,为CAPM模型中残差项的标准差,用以衡量基金的非系统风险。 本文使用了2011年1月1日至2021年5月31日期间中国公募基金市场的数据进行分析。该区间包含2011年至2014年6月间持续时间较长的熊市行情,2014年7月至2015年6月的快速暴涨的牛市行情,2015年7月至2017年的快速暴跌及修复行情,2018年的熊市行情,以及2019年与2020年的结构性牛市行情。时间区间跨度近10年半,包含多个牛市-熊市周期,同时还包含2015年前后股价泡沫的快速积累和破灭,能够相对全面的考察基金的长期表现。 在样本基金的选择上,本文选取了成立时间早于2011年1月1日且在样本区间内一直存续的公募基金。由于商品型基金、绝对收益型基金以及QDII基金在样本区间内的持续存续样本量较小,且本文的重点并非对不同标的或策略的基金进行比较,因此剔除了这部分基金。 从样本基金历史数据来看,绝大部分主动管理的偏股型基金的业绩优于被动管理的指数型基金。权益型基金中主动偏股型基金的年平均收益均值为14.15%比被动股票型基金的年平均收益均值10.10%高出4.05%。其中有79.74%的主动偏股型基金年平均收益高于被动股票型基金的年平均收益均值。在中国市场之中,基金经理仍然能够通过主动管理获取超额收益。 偏债混合型基金相较纯债型基金,在通过配置权益资产提升整体收益的同时也放大了收益率的波动性。偏债混合型基金年平均收益的均值为6.17%,比纯债型基金年平均收益均值4.39%高出1.78%。但是其收益率的波动性要远高于偏债混合型基金。偏债混合型基金的年化波动率为5.59%较纯债型基金年化波动率1.91%高出3.68%。 (二)收益和风险的正相关主要体现于不同资产类别的维度,权益型基金收益和风险间的正相关性较弱 对于金融资产而言,其收益能力与风险水平息息相关。通常高收益的资产也对应着高风险。在国内公募基金市场中,这种收益与风险间的正相关性主要体现在不同资产类别的维度上。整体来看,权益型基金相较债券型基金在承担更高风险的同时也获取了更高的收益。

但是从权益型基金内部来看,这种收益与风险间的正相关性较弱。权益型基金的收益-风险散点分布于一个椭圆形区域内,年平均收益的范围区间为0.88%-27.27%,年化波动率的范围区间为13.76%-31.29%。收益的分布区间明显大于波动的分布区间。在给定的风险水平下,不同基金的收益水平差异较大。

将主动偏股型基金按照年化波动率的大小均匀分为5组,分别计算每组的年平均收益的均值和中位数。可以发现从group1到group5,随着风险水平的提升其收益水平并非单调提升。其中group2到group4的主动偏股型基金,伴随风险水平的提升,年平均收益的均值和中位数反而是下降的。这些分组中的基金并未能够通过承担更高风险获取更高的收益。

进一步对公募基金的收益和风险进行Spearman相关性检验,可以发现对于主动偏股型基金而言,其收益和风险之间的相关性在统计意义上显著(95%置信水平下)。但是两者间的正相关性较弱,其相关系数仅为0.1481。被动股票型基金的收益和风险之间则存在显著的负相关性,这主要是由于增强指数型基金相较被动指数型基金通过增强策略在提升收益的同时略微降低了风险。对于纯债型基金和货币市场型基金,收益和风险间的相关性并不显著。

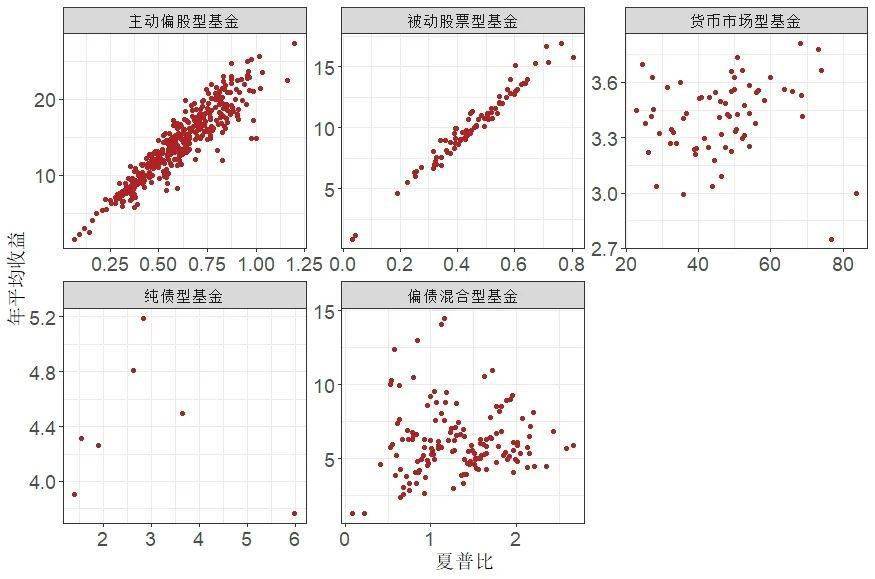

Sharpe于1996年提出的Sharpe Ratio是一个用于基金绩效评价的基准指标。其定义是基金的超额收益除以收益率的标准差,也就是基金的单位风险溢价。夏普比表征的是基金承担单位风险的收益能力而非基金的整体收益能力。基金的整体收益能力与基金的单位风险收益能力和整体风险水平两个因素有关。那么当投资目标是最大化收益时,使用夏普比进行基金筛选时面临一个问题就是夏普比衡量的是单位风险溢价和最大化目标(整体收益能力)并不一致。那么使用夏普比进行基金筛选,能够筛选出高收益的基金吗? 根据历史数据,可以发现主动偏股型基金和被动股票型基金的年平均收益和夏普比呈现较为明显的正相关。而货币市场型基金、纯债型基金以及偏债混合型基金的年平均收益和夏普比之间的正相关并不明显。这主要是由于权益型基金的整体风险水平较为接近,其整体收益水平主要由单位风险收益能力决定。因而高夏普比(单位风险收益较高)的权益型基金,其整体收益水平也较高。

对公募基金的年平均收益和夏普比进行相关性检验,可以发现对于主动偏股型基金和被动股票型基金,其年平均收益与夏普比之间的相关性在统计意义上显著(95%置信水平下)。且两者间相关系数均超过0.9,呈现较强的正相关性。而对于纯债型基金和偏债混合型基金,两者间的相关性在统计意义上并不显著,相关系数也较小。

由此可见,高夏普比的权益型基金通常也有更高的年平均收益,而高夏普比的债券型基金不一定有更高的年平均收益。权益型基金的整体风险水平较为接近,高夏普比的基金承担单位风险获得收益的能力更强,因此也有更高的整体收益。而债券型基金更为看重风险控制,其高夏普比的来源主要来自风险控制而非做高整体收益。当投资目标为最大化年平均收益时,使用高夏普比来筛选基金的策略更适合于权益型基金。 对于其他绩效评价指标,这种权益型基金绩效评价指标与年平均收益间的正相关同样存在。绩效评价指标与年平均收益构成的二维散点分布于一条斜率为正的直线附近。在给定的绩效评价指标值下,如果基金年平均收益的差异越小,则绩效评价指标的区分度越好。

从区分度的角度来看,夏普比和Jensen Alpha的区分度较好,CalmarRatio的区分度较差。Calmar Ratio区分度较差的原因主要是由于其分母为考察期最大回撤,而不同基金最大回撤的差异要大于年化波动率的差异。Sterling Ratio对Calmar Ratio进行修正,使用考察期平均最大回撤代替最大回撤作为分母后,其区分度有所提升。 进一步对不同绩效评价指标与年平均收益进行检验,可以发现对于权益型基金不同绩效评价指标与年平均收益间的相关性在统计意义上都是显著的(95%置信水平下)。相关系数均在0.8以上,呈现较强的正相关性。在所列出的七个绩效评价指标中,与年平均收益间相关性最强的三个指标为Jensen Alpha、Sterling Ratio与Sharp Ratio,相关性最弱的三个指标为Treynor Ratio、Calmar Ratio与Sortino Ratio。

在筛选绩优基金时,通常可以根据选定的绩效评价指标对基金进行排序并选取排序靠前的基金作为绩优基金。但是绩效评价指标众多,选取不同绩效评价指标时,绩优基金的排序也会存在差异,那么绩效评价指标的选择对基金排序的到底有多大的影响,是选择绩效评价指标时首先要弄清楚的问题。 将权益型基金按照不同绩效评价指标的大小进行排序,然后计算不同绩效评价指标排序之间的Spearman相关系数。可以发现SharpeRatio排序与其他绩效评价指标排序间的相关性非常高,大部分排序间的相关系数超过0.90。其他绩效评价指标排序间的相关性也较高,大部分排序间的相关系数超过0.80。对于权益型基金,所有绩效评价指标给出了非常接近的排序。

进一步对绩效评价指标的排序进行Spearman相关性检验,可以发现不同绩效评价指标排序间的相关性是显著的(95%置信水平下),与Eling和Schuhmacher(2007)的结论一致。总体来看,不同绩效评价指标对基金的排序结果是非常接近的。只有Treynor Ratio和InformationRatio的排序之间存在较明显的差异。由此可见,当使用绩效评价指标对基金的排序来筛选基金时,选择何种绩效评价指标对排序的影响并不大。

Sharpe Ratio能够最终靠基金的收益-风险特征有效地描述基金的盈利能力。一般而言,使用Sharpe Ratio对基金进行排序即可筛选出业绩靠前的基金。另外Sharpe Ratio作为绩效评价的基准指标,使用Sharpe Ratio对基金进行评价可以方便地与其他研究结果进行横向比较。从理论观点来看,Sharpe Ratio也拥有良好的理论性质。在收益率服从椭圆分布的假定下,Sharp Ratio最大化和期望效用最大化的结果是等价的。即使收益率服从椭圆分布的假定不成立,基于Sharp Ratio的排序与基于效用函数最大化的偏好排序也是接近的(Fung and Hsieh, 1999)。 使用绩效评价指标对基金进行评价,一方面的目的是把具有不同收益-风险水平的基金放在同一标准下进行评价比较,方便对基金进行排序并筛选绩优基金。另一个重要的目的是寻找出未来业绩表现较好的基金。那么绩效评价指标能够预测基金的业绩么? 该部分选取样本区间内的权益型基金作为研究对象。在1季度、1年、3年、5年的考察期下,分别计算每只基金在前一考察期和后一考察期的绩效评价指标排序。然后根据绩效评价指标排序,将其均分为2组。其中排序在前一半的为第1组,排序在后一半的为第2组。图中第i行,第j列的数字表示,前一考察期第j组中的基金中有多少比例的基金在后一考察期位于第i组。 如果绩效评价指标能够预测基金的业绩,那么如果基金在前一期排在靠前的组,后一期也应当有较大概率排在靠前的组。如果基金在前一期排在靠后的组,后一期也应当有较大概率排在靠后的组。 从数据统计结果来看,权益型基金排序的所在分组在前后两个考察期出现变化的概率较大。以考察期为1年时SharpeRatio的结果为例,前一考察期排序在前一半的基金到下一考察期时,仅有53%的基金仍然排序在前一半。而前一考察期排序在后一半的基金到下一考察期时,有47%的基金排序会上升至前一半。在不同考察期下,这种排序分组发生变化的现象均存在。 另外随着考察期的拉长,有更多的基金在下一考察期仍位于原分组。当考察期为5年时,除Information Ratio外的其他指标均有超过55%的基金保持排序分组不变。而考察期低于5年时,不同指标中保持排序分组不变的基金占比大部分低于55%。这表明长期业绩优秀的基金,其业绩相较短期业绩优秀的基金持续性更强。 对不同绩效评价指标前后考察期的排序进行Spearman相关性检验,可以看到在大部分场景下存在显著的正相关性(置信水平为95%)。但是这种相关性较弱,大多数场景下前后考察期排序的相关系数均小于0.15。(随着考察期的拉长,相关性检验的显著性有所下降。这主要是由于随着考察期拉长,可用的样本数有所下降,从而降低了显著性。)

数据来源:Wind、东方证券财富研究,此处使用Spearman相关性检验 从实证结果可以发现:(一)基金在前后考察期排序的相关性与绩效评价指标的选择及考察期的长度有关;(二)整体来看,随着考察期的拉长有更高比例的基金在下一考察期维持当前排序分组不变。基金的历史长期业绩排序相较短期业绩排序,对未来的业绩表现有更强的预测能力。(三)基金前后考察期排序间的正相关性在不同考察期(从短期到长期)的大多数场景下都是统计显著的。但是相关系数的值较小,在大多数场景下均小于0.15。 对基金业绩评价是基金投资的的第一步。本文使用了2011年1月1日至2021年5月31日期间近十年半的数据来进行分析,围绕基金业绩评价中的相关问题进行了研究。 (一)基金收益和风险之间存在正相关,这种正相关大多数表现于不同资产类别的维度。高风险资产的权益资产占比通常更高。通过在投资组合中引入权益资产在提升组合风险的同时也提升了组合收益。权益型基金收益和风险间的正相关性在统计意义上显著,但相关系数较小。在给定的风险水平下,不同基金的收益水平差异较大。绩优基金的高收益一方面来源于风险暴露,另一方面来源于主动管理能力带来的超额收益。 (二)对于权益型基金,夏普比越高的基金年平均收益也越高,使用夏普比可以方便地筛选出绩优基金。根据历史数据,可以发现主动偏股型基金和被动股票型基金的年平均收益和夏普比呈现较为明显的正相关。这主要是由于权益型基金的整体风险水平较为接近,其整体收益水平主要由单位风险收益能力决定。因而高夏普比(单位风险收益较高)的权益型基金,其整体收益水平也较高。对于其他绩效评价指标,这种权益型基金绩效评价指标与年平均收益间的正相关同样存在。从区分度的角度来看,Sharpe Ratio和JensenAlpha的区分度较好,Calmar Ratio的区分度较差。 (三)总体来看,不同绩效评价指标对基金的排序结果是非常接近的。只有Treynor Ratio和InformationRatio的排序之间存在较明显的差异。由此可见,当使用绩效评价指标对基金的排序来筛选基金时,选择何种绩效评价指标对排序的影响并不大。一般而言,使用Sharpe Ratio对基金进行排序即可筛选出业绩靠前的基金。另外Sharpe Ratio作为绩效评价的基准指标,使用Sharpe Ratio对基金进行评价可以方便地与其他研究结果进行横向比较。 (四)使用基金的历史绩效评价指标排序来预测其未来业绩较为困难。 相较短期业绩排序,基金的历史长期业绩排序对未来的业绩表现有更强的预测能力。权益型基金排序的所在分组在前后两个考察期出现变化的概率较大,后一考察期保持排序分组不变的概率仅略高于50%。基金在前后考察期排序的相关性与绩效评价指标的选择及考察期的长度有关。总的来看,随着考察期的拉长有更高比例的基金在下一考察期维持当前排序分组不变。

东方证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告仅供东方证券股份有限公司客户使用,本公司不会因接收人收到本报告而视其为客户。 市场有风险,投资需谨慎。本报告所载信息、意见、推测或观点仅反映本部门于发布报告当日的判断,且不构成对任何人的投资建议,亦非作为或被视为出售或购买证券或其他投资标的的邀请或向人发出邀请。投资者应通过正规渠道获取产品服务,根据自己风险承担接受的能力评估结果、个人投资目标、财务情况和需求来判断是否借鉴、参照报告所载信息、意见或观点,独立作出投资决策并自行承担对应风险。返回搜狐,查看更加多

上一篇

文坪镇部分全体开销绩效评价目标表

下一篇 新学期选课如何利用“教学评估”

|